캄보디아 금융 수치 및 시장 동향 조사

1. 캄보디아 금융시장 수치

가. 캄보디아 금융시장 경제적 지표

-인구: 15,552,211명, 2019년도 인구조사 기준

-인구성장률: 1.4%, 2019년도 인구조사 기준

-> 인구성장률은 기존 2008년 조사보다 0.1%p 감소.

-연구집단별 인구 분포: 0~14세: 29.4 %, 15세~59세: 61.7%, 60세 이상: 8.9%

-해외 이민자: 1,235,933명, 인구 성장률이 주춤한 원인 중 하나로 지목.

(캄보디아로 결정된다면, 해외 이민자 타깃으로 본국 생활비 송금 부분 관련 금융격차 해소도 생각해보면 좋을 듯합니다.)

-가정 내 인터넷 접근비율: 45.4%, 휴대폰이 있는 가구는 91.9%

-종교: 불교(95%), /연체를 하면 안된다는 불교 교리 영향으로 고객끼리 연대보증이 높고, 연체율이 낮다고 합니다. 카드업에 유리한 환경이지 않을까라는 생각이 듭니다./

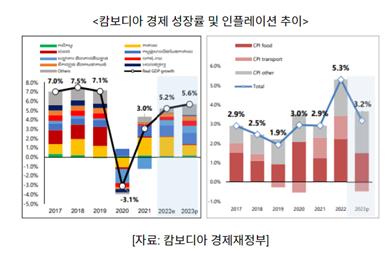

-경제성장률 및 인플레이션 추이, kotra 2023 캄보디아 경제전망을 참고했습니다.

나. 캄보디아 진출 은행 현황, 수익성 지표

- 상업은행 수: 54개, 특수은행 수 : 10개

- Total assets 기준, 주요 상업은행 5개 현황과 특징

1) Advanced Bank of Asia Limited

1996년 설립, 캐나다 국립은행(National Bank of Canada)의 자회사

캄보디아 최고의 디지털 은행으로도 선정

자산, 예금, 대출 수익성 측면에서 캄보디아 1위 은행

자산규모 32,052,590(1 usd/ khr) 1위,

중소기업, 소상공인, 개인 부문을 포함한 고객 부문에 포괄적 서비스 제공으로 입지

85개 지점, 1,200개 이상의 셀프 뱅킹 머신 및 온라인 및 모바일 뱅킹 플랫폼을 포함하는 광범위한 금융 인프라 제공으로 고객이 최신 금융 서비스를 편리하게 이용할 수 있도록 지원

s&p 등급 B+, 2021년도 기준(재확인 필요!)

캄보디아 명실상부 1위 은행이자, 디지털 혁신을 주도하는 은행

<주요 사업>

1-1) 수익성 지표

21년도 재무 보고서 기준.(US million dollar 기준, 한화는 1$=1327원으로 가정.)

-예금 총액: $6,303.73, 한화 약 8조 3650억

-총 대출금: $5,325.41, 한화 약 7조 668억

-총 자본 : $1,049.81, 한화 약 1조 3930억

-총 자산 : $7,861.06, 한화 약 10조 4316억

-순 이자 수익: $391.74, 한화 약 5189억

-수수료 및 기타 수익: $ 39.19, 한화 약 520억

-순 이익: $212.02, 한화 약 2813억

-ROAE(평균자본수익률): 23.84%, {순이익 / (연초 자본+연말 자본/2) } 15~20%정도가 좋은 수치

-ROAA(평균자산수익률): 3.02%, {순이익/ 평균 총자산} 5% 이상이 좋은 수치

-Cost/Income 31.66%, 경영 효율성을 보여주는 지표로서, 수치가 낮을수록 좋은 수치

-Liquidity ratio (유동성 비율); 149.32%

-Credit(Loan)-deposit ratio 84.49%, 예금 대비 대출액을 나타내는 지표, 낮은 CD ratio는 예금액 증가에 비해 낮은 대출액 증가를 의미한다.

-Solvency Ratio(지급능력비율): 16.84% 현재 부채를 장기에 상환할 수 있는 능력 비율

-기타

결론: 수익성과 안전성이 우수하고 디지털 금융을 통한 수익창출을 이룩해나가는 캄보디아 1위 은행

2) Acleda Bank

- 1993년 NGO로 설립, 2003년 상업은행 인가 취득. 2020년 말 전국 263개 지점 운영(최다 지점 보유)

수익성 지표(21년도 말 기준), 2022년도 보고서를 뒤늦게 봐서, 최신화 해야 합니다.

예금 총액: $5,716,020,000, 한화 약 7조 5,851억

총 대출금: $5,393,954,000, 한화 약 7조 1,577억

부채: $6,650,217,000, 한화 약 8조 8248억

자산: $7,855,252,000, 한화 약 10조 4,239억

순 이자 수익: $401,428,941, 한화 약 5326억

순이익: $166,674,000, 한화 약 2211억

ROAA: 2.15%

ROAE: 14.45%

Loan to deposit ratio: 100.51%, 예금 대비 대출금 비율, 유동성을 평가하는 지표, 비율이 높으면 충분한 유동성을 가지지 못하는 것을 의미, 비율이 낮으면 수익률이 떨어짐

Interest Coverage ratio: 2.03

solvency ratio: 19.25%

National Bank of Cambodia 통계자료, 2021년 12.31일 기준,

결론, 점포수가 많다는 것에 비교우위가 있고 자산, 수익 규모로 보았을 때 1위 은행인Advanced Bank of Asia에 대적할 수 있는 은행입니다.

3. Canadia Bank.

1991년 설립, 2003년 상업은행 인가 취득. 캄보디아 대표 개발사 OCIC의 모기업

수익성 지표(2020년도 기준)

예금: $5,608,000,000

대출: $4,283,000,000

자기자본: $854,000,000

총자산: $7,704,000,000

순이익: $131,000,000

ROE: 15.28%

ROA: 1.85%

cost/income ratio: 29.68%

solvency ratio: 21.18%

결론: 한 때 1위 은행이었고, 자리를 뺏기 위해 사업을 다변화하는 노력

------------------------------------------------------------------------

결론. 캄보디아의 주요 세 은행 모두 디지털, ATM, 대출, 자산관리 등 한국과 비교했을 때 뒤지지 않는 서비스를 제공한다. 차별화된 서비스를 제공하지 않는 이상 시장에서의 파이를 빼앗기는 어려울 것으로 판단된다. (사견)

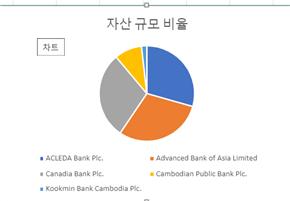

<국민은행의 자산 규모는 매우 적음을 알 수 있음>

National Bank of Cambodia 통계 기반 차트 제작, 2021년 12.31일 기준.

다) MFI(microfinance institute) 은행

1) 국민은행의 소액대출금융기관 인수

국민은행은 “Prasac Microfinance Institution”이라는 캄보디아 1위 소액대출금융기관을 인수했습니다.

--> 대형 소액금융사를 인수하여, 종합상업은행으로 발전시켜 사업성을 확보하고자 함. !관련기사!

--> 현지인 대상 소액 일반대출, 가계형(SOHO)대출 취급 소호대출이란?

--> 국민은행 해외 영업 중 흑자 사업.

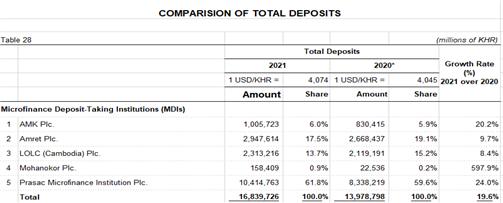

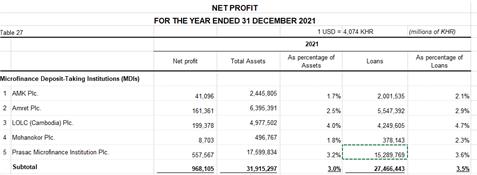

2) MFI 은행 수치 조사

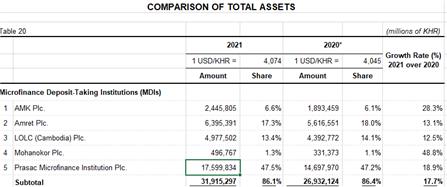

2-1) 총 자산액 비교

<국민은행이 인수한 prasac microfinance instution의 규모가 압도적임을 알 수 있음.>

2-2) 총 예금액 비교

< 예금 규모 1위 >

2-3) 순 이익 비교

<MDI 은행 중 수익이 가장 큼>, 자료출처: National Bank of Cambodia

결론, 국민은행은 MDI 은행 중 가장 규모가 큰 Prasac을 인수하였고 기존 사업과 시너지 효과를 통해 수익을 창출하고자 함.

MDI 사업에서는 기존 상업은행 사업과 달리 우위를 보이지만 합병되었을 때의 시너지효과가 기존 전통적인 상업은행을 이길 수 있을지에 대한 의문,

2. 캄보디아 시장 동향

- 22.12.01부터 한국-캄보디아 FTA 발효

- 자국 화폐(리엘화)보다 달러가 통용되는 사회에서, 자국 화폐사용 비중을 늘리고 달러 의존도를 낮추기 위해 노력, 상품에 리엘화 표시를 의무화하는 등의 정책적 노력 중.

- 은행 계좌 보급률이 낮고 현금사용 비중이 높았다. 하지만 경제가 고도화되면서 금융 부분 이 지속적으로 성장했다. 특히, 모바일 결제 시장이 급속도로 상승했다.

- 경제 고도화와 지속적 성장으로, 고객 예금액 증가. (but, 예금액 중 8.6%뿐이 리엘화)

- 블록체인 기반 자체적 금융결제시스템 바콩(Bakong) 출시.(2020.10월)

- https://www.dailypop.kr/news/articleView.html?idxno=60315

- 코트라, 캄보디아 온라인 결제시장 트렌드와 바콩 시스템 설명 링크

- 가짜 지폐 바꿔치기 범죄가 성행하고 있어, 모바일 결제 서비스 선호.

- 다양한 직업 분화, 젊은 층 구매력 향상, 도시 인구 집중 심화

- RCEP, 캄-중 FTA, 한-캄 FTA 등 자유무역협정으로 농업 생산 및 농가공 부문 성장이 예상되고 인프라 부문 투자 확대로 관광 및 접객업 등이 성장할 것으로 예상됨에 따라 중기 전망은 긍정적인 것으로 보임.

세계은행은 또 에너지 가격 상승 장기화, 지정학적 갈등 고조, 스태그플레이션, 금융 불안정, 공급망 교란 지속, 식량 불안 악화 등 다양한 요인들이 캄보디아 경제 회복에 심각한 위기를 초래할 수 있다고 경고했다. 또한 이에 대한 대책으로 캄보디아가 지속가능성을 위해 재정 여력을 회복할 필요가 있으며, 이를 위해 과세 표준 확대, 재정안정성 보호, 관광 및 접객업 등의 내수 경제 촉진, 공급망 관련 문제 해결을 통한 외부 경쟁력 강화 등이 필요하다고 권고했다. _kotra 2023 캄보디아 경제 전망 및 이슈

-필수 교육수준 문해율은 증가했으나, 상급학교로의 진학률이 떨어지고 도시 지방간의 교육격차가 여전히 심함.

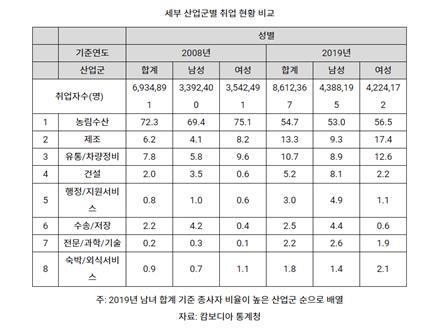

- 세부 산업별 취업 현황

- 경제활동인구(62.0%), 경제활동참가율(79.1%)으로 같은 동남아시아 국가와 비교했을 때 높은 편

-도시지역은 임금근로자가 많고, 그 외 지역에는 무임금 근로자와 자영업자의 비율이 높음

- 농림수산업의 비중이 가장 크지만, 과거에 비해 큰 폭으로 감소하였음.

- 녹색경제 전환을 추진하면서 투자 유입이 확대, 지속가능개발 추구

-풍부한 태양광 자원을 활용해 재생에너지와 에너지 효율에 대한 투자를 확대할 수 있는 잠재력이 있음(출처: khmer times/Green investment to unlock Cambodia’s ‘long-term growth’)